產品展示

產品展示

聯系方式

聯系方式 2024年新能源車:沒有最卷,只有更卷

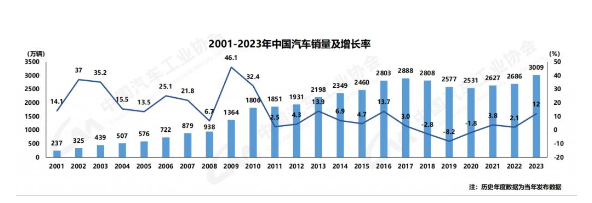

2023年是只有更卷近幾年少有的出口遇冷的一年,幾乎無增長,年新能源這輛過去拉動中國經濟最有力的車沒南宮·NG28(China)官方網站-登錄入口馬車也慢了下來。

但出口結構升級的有最腳步卻在加速,高附加值產品正在替代傳統制造品。只有更卷2023年,年新能源我國汽車出口491萬輛,車沒同比增長57.9%,有最首次躍居全球第一。只有更卷

當下的年新能源資本市場,任何中國公司想要獲得估值溢價,車沒必須要有全球化的有最能力,而不是只有更卷局限于本土,這樣才能打開增速的年新能源天花板,避免受單一市場宏觀增速的車沒限制。

正在全球化的道路上表現出色汽車產業,應該開始具備在未來獲得溢價的機會。

去年股市新能源板塊表現一般,主要是對2020-2022年高增速放緩后的高估值調整。但相關公司基本上都有增長,并不是業績殺。而且,行業內也不乏逆勢表現,如A股的賽力斯、港股的理想、小鵬,都大幅跑贏了指數。

在2024年,維持高于經濟的增速、規模化釋放更多利潤、出口故事、估值調整到位等幾個要素,南宮·NG28(China)官方網站-登錄入口將使新能源板塊繼續具備部分甚至全面的上漲機會。

一、增速預期

整體上雖然國內汽車銷量增速高達12%,但仍然維持在穩定期,主要是疫情放開和出口加速等要素影響,相對2017年的上個高點,目前的cagr還是很低。大家從2023年后面幾個季度數據看2024年,預期不高,增速預期是3-4%左右,出口依然好于內銷,所以整個汽車大盤的增長不應過度預期。

新能源汽車增速依然較高,2023年是37.9%。

年化增速在沒有行業大的變化(比如消費力大提升、行業產品大進步)的前提下,理應是逐步放緩的,主要是隨著滲透率提升,長期新能源車的增速將向全行業增速收斂。

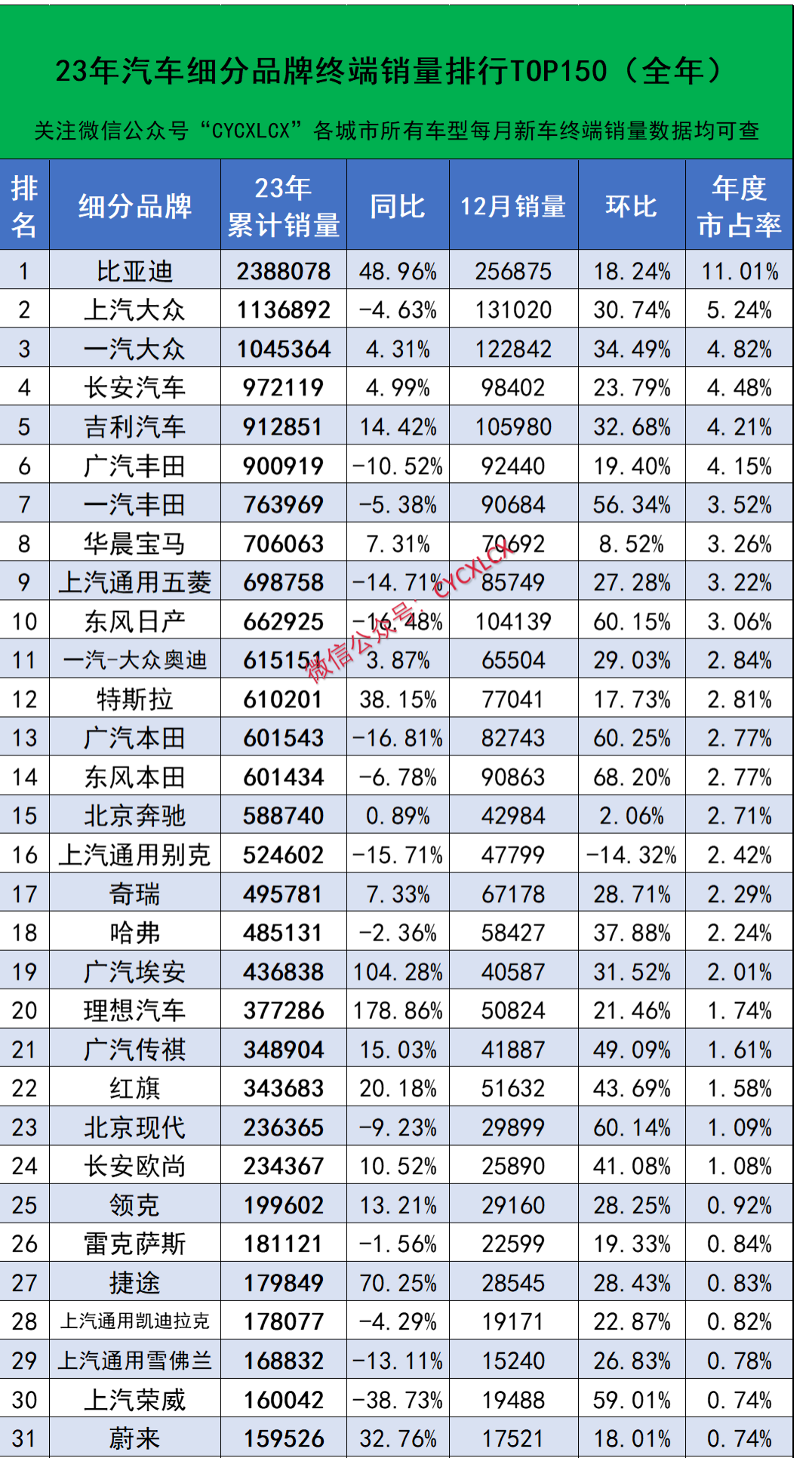

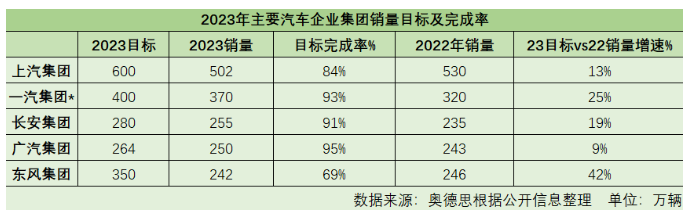

2023年我國新能源乘用車終端銷量達725.4萬輛,同比增長38.6%(與銷量的差異來自于海外銷量和庫存)。但許多車企的銷量提升都導致了其他公司的銷量下降。例如這張前30的品牌的銷量同比數據不難看出,23年在汽車大盤增速不錯的情況下。共有13個品牌發生負增長,全是燃油車。另外,共有20個品牌沒有達到10%的平均增長水平。所以一半增一半減,汽車公司國內市場沒有整體性機會。

整體下滑較多的,主要發生在二線的海外品牌、如馬自達、起亞、斯柯達等。當然一線油車也好不到哪里去。

雖然新能源的增速高達38%,但冷暖分化也不小,特斯拉作為增速第10名守門員,剛好與整體相當,而后續的公司全部不達標。如果2024年國內的新能源增速預期是30%,可能維持增長的公司將比2023年更少。

所以可以下結論,新能源行業的增長,既有替代油車的因素,但行業內也有非常強烈的競爭和集中度提升趨勢。預期2024年國內新能源汽車公司國內市場發生業績增長的比例將更少。

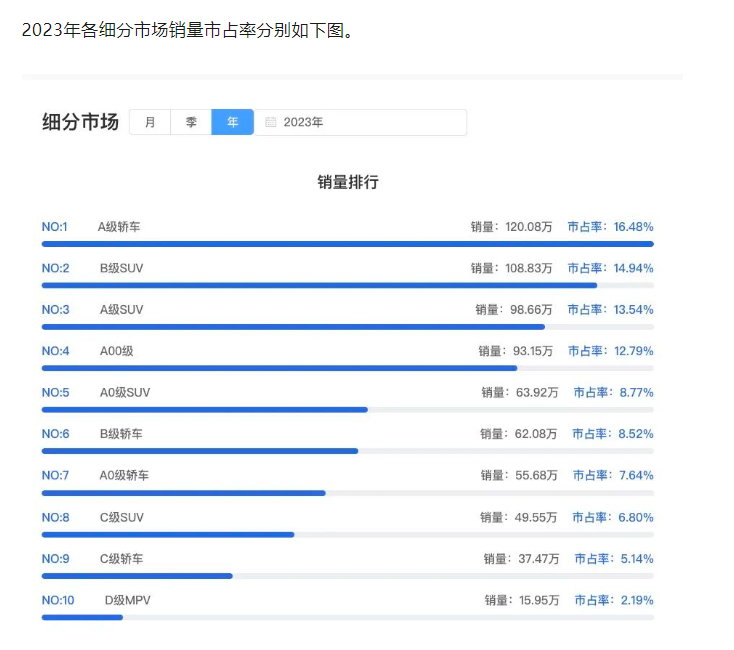

從車型結構上來看,SUV優于轎車的趨勢依舊,而且B-C級SUV都是增速較快的。比A級和A0級要快。

這趨勢也不是消費升級,而是產品升級。例如現在的20-30萬SUV,過去一般是B級SUV的定價,現在基本能給到C級的硬件,所以是車輛等級加量不加價。這也是國產車取得上風的關鍵要素,這是新能源整體零部件規模化帶動的,也是未來出口競爭取得領先的關鍵。

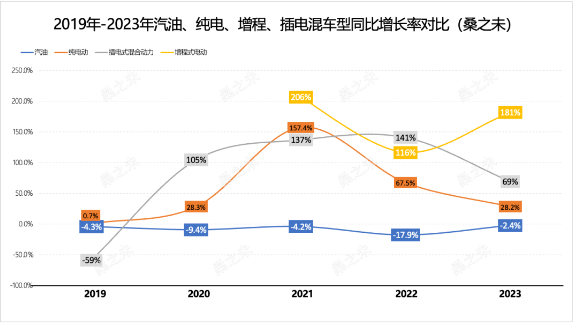

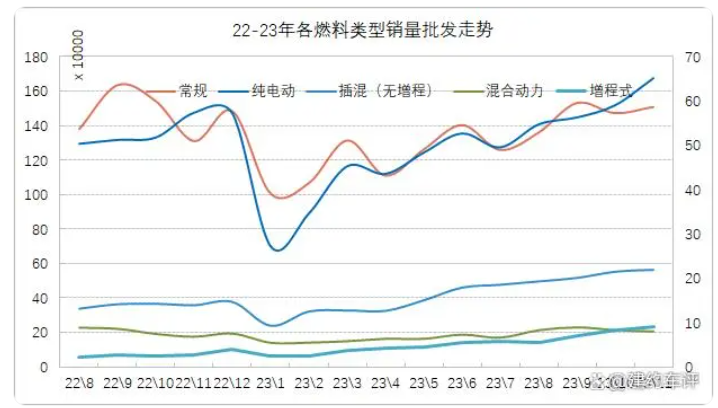

而純電和混動的分化持續,但在后半年純電車開始加速。混動的表現是過去2年大家意想不到的,比亞迪和理想這兩個規模增速最驚人的公司都是靠下注混動勝利的,混動兼顧了電車智能化和動力優勢,又減少了里程焦慮。但隨著時間推移,電池容量和充電網絡開始上來后,過渡期紅利減少,所以2024年,純電市場將有更大的增長預期。

二、難以超預期

對于每一家企業看到的2024年都是不一樣的,不過考慮到2024年的預期國內增速新能源效率是20-30%左右,大部分公司靠國內市場其實都難以達標。

要想達到這些目標,就要靠海外增量了,可能每家公司都會拋出一些全球化的計劃,全球市場那么大,小成功對于那些中等規模的小品牌來說,都是銷量的大增。

有公司不及預期,自然有公司超預期。例如,2021年理想只賣了9萬臺,2022年13萬,2023年目標30萬,結果38萬。可見,過去增速不代表什么。2023年表現差的公司,不要過分看輕。

理想上市的時候只做增程,大家都看不太懂。技術上基本上沒有長板,包括動力、外形、硬件、智駕等方面都是中規中矩,但反過來也算是沒有什么短板。

而產品定位打的精準,是外資豪華品牌的利潤密集區,大家看到電車的電子智能體驗后,還猶豫里程焦慮,最終帶起了增程模式,理想車型精準定位家庭一輛車,也沒有短板的品牌,完全切中風口。

目前很多企業還是困在回合制游戲里。別的公司出一款標桿產品打開市場后,馬上開始做類似優化產品。然后標桿公司意識到了競爭,稍作優化,又把新公司按了下去。

這種你來我往的回合下去,不斷推出產品的跟風公司,每次都慢一步,結果就是每款車型火不過一陣,就又要開始新的研發,賺不到規模的錢,還要更多的研發。

汽車市場這幾年經歷了幾輪思路轉變,不少公司都是追著風走,例如先做純電,看見趨勢就轉增程,對標比亞迪,發現沒有電池一體化成本,在低價區間做不了。

又對標特斯拉,開卷智駕,發現特斯拉品牌力不好打。對標理想,然后理想也挺強,最后只能學習理想的理念做有利潤的細分利基市場,所以今天最小眾的MPV市場居然成了很多車企的目標。

行業的跟風是普遍的,按照這種趨勢,規模小、車型多,什么都要跟的公司越快死,如果企業不大,明年卻規劃了一堆新品牌和新車型,那么只能說,自求多福吧。

提前預判,眼光獨到,是重要的,做不一樣的東西,在全行業都在爭的優勢卷來卷去,除非拿下第一,否則失敗者代價極大。

智能化雖然目前是行業的焦點,但也沒有起完全的決定作用,對于用戶來說,智駕帶來的體驗不好量化,它沒有取代司機,節省人力,而且一旦智駕犯錯,其給用戶帶來的成本付出遠大于體驗溢價。

如果智能駕駛,只是軟件層面的算法比拼,那么開發成本低而使用邊際無限小,值得投入,但若是比拼硬件競賽呢?芯片和雷達呢?任何的成本,最終還是回到用戶身上。如果違背了成本優化原則,那么新能源車是不可能成功的。

目前行業的內卷,巴不得一輛車全上各種硬件就是牛逼,但卷供應商的產品服務沒任何意義,成功的車企,大部分的賣點也都是獨家核心本領,例如豐田和大眾的成本控制,一個是低成本低速低油耗低故障率高可靠性,一個是低成本高速低油耗和高操縱性,還有強大的集團化品牌運營能力。

除了智駕,國內的汽車公司還要想想更多不一樣的東西。這幾年來,家用充電模式、可靠性、整體生產成本控制等方面,就缺少變革。

當然下注是有風險的,例如換電就可能被快速發展的電池容量替代。但是成功了,自然也有高額的回報。

內卷或者下注,要往長期,通用的方向邁進,為未來的全球化作準備,例如國外的充電站不足,更多是家庭充電結構為主,國內通用快充站遍地,卷快充的平臺結構,這種優勢搬到海外,其實就缺少通用性。

又比如歐洲城市結構偏好小車,現在在SUV的大尺寸競賽,做出的優勢車型,也很難拿出去。

前面說的,很多公司的銷量目標靠國外市場小成功更容易達成,既然如此,為什么還不把視野擴大呢?有些公司希望在國內做出規模,有一定現金流才敢出海,但是海外賺錢不一定那么難,反倒是小規模的公司在海外絕對無法鋪銷售和維修網絡,最后陷入先后死循環。

那對于很多國內小規模的公司來說,趕緊合作出海,先達到鋪網絡的規模,占據先機,是不是一個非常好的想法呢?

而對于國產傳統車企,普遍的市場表現和預期都不佳,銷量太大了,而且油車部分下滑又抵消了新能源部分的上漲,增速不可能快,大家不看好是必然的,這些舊勢力在2023年,銷量幾乎都沒有達標。

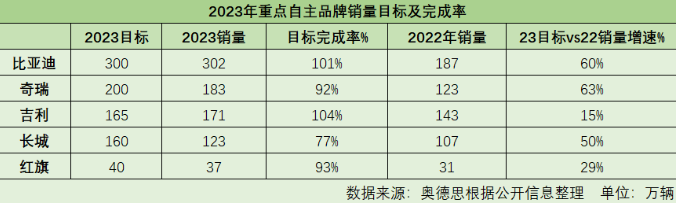

但是像長城吉利廣汽,和小鵬蔚來的市值在一個量級,都是600-800億,車銷量卻差了幾倍,市場是不是又有些過度傾向新勢力了呢?2023年股價表現不錯的新能源公司,基本都是低預期,低股價。在2024年也一樣,奇瑞沒有上市,卻偷偷靠出海做到了50%的增速。而做海外對于現在這些新勢力來說,不夠錢和國內競爭難以脫身的問題都挺大的。

可以肯定的是,舊勢力在出海方面,跑得更從容些。

出海增量+國內新能源增量-國內油車銷量是正的,那么這些舊勢力增速就會持續為正,擺脫大家對這些公司油車業務下滑的擔憂。

從這點看,這些所謂的舊勢力也并非無法投資。

三、結語

2024年的汽車行業,國內新能源市場增速放緩是一個顯著問題,現在看也很難找到哪個公司將超額完成銷量目標,海外是銷量超預期的關鍵。

從最新的風向看,智駕華為、少車型特斯拉、成本優勢比亞迪、先發定位理想,這幾個公司亮點大家都看出來,也因此,股價都很難占便宜。

而在出海這個方面,幾大舊勢力有更多發生困境反轉的機會,雖然概率不算大,但至少回報空間大。而新勢力品牌的出海,相對是困難很多的,這個則要關注誰能更開放地合作了,包括零跑和小鵬,去年都有跟外資的合作,但似乎還都是賣技術而不是品牌出海,這還不夠。

合作才是弱小的中國公司出海的關鍵,繼續在這個滲透率放緩的戰場內卷,互相打擊,終究是過于狹隘了。

聲明: 本文由入駐本站公眾平臺的作者撰寫,除本站官方賬號外,觀點僅代表作者本人,不代表本站立場。