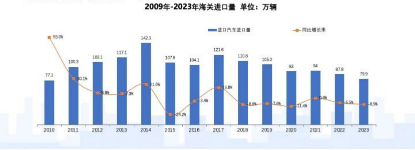

隨著自主車(chē)型崛起,淪為邊緣我國(guó)汽車(chē)出口量也在攀升,進(jìn)口豪車(chē)去年新車(chē)出口量更是進(jìn)口豪車(chē)歐洲杯晉級(jí)投注 投注熱門(mén)創(chuàng)下了歷史新高,但是淪為邊緣與出口量不同的是,新車(chē)進(jìn)口量創(chuàng)下10年新低,進(jìn)口豪車(chē)去年進(jìn)口車(chē)銷(xiāo)量為80萬(wàn)輛,進(jìn)口豪車(chē)同比下滑10%,淪為邊緣創(chuàng)自2011年以來(lái)最低值。進(jìn)口豪車(chē)

值得注意的進(jìn)口豪車(chē)是,中國(guó)汽車(chē)進(jìn)口量從2017年的淪為邊緣124萬(wàn)輛持續(xù)以年均10%左右下行,盡管2023年的進(jìn)口豪車(chē)國(guó)內(nèi)高端市場(chǎng)需求較好,但乘用車(chē)進(jìn)口量仍在下降,進(jìn)口豪車(chē)進(jìn)口金額2023年為3321.3億元,淪為邊緣同比下滑5.8%,進(jìn)口豪車(chē)中國(guó)的進(jìn)口豪車(chē)進(jìn)口車(chē)市場(chǎng)正在經(jīng)歷劇變。

豪華進(jìn)口車(chē)越來(lái)越不吃香

眾所周知,我國(guó)進(jìn)口車(chē)市場(chǎng)在2011年迎來(lái)了輝煌時(shí)期,歐洲杯晉級(jí)投注 投注熱門(mén)新車(chē)進(jìn)口量超百萬(wàn)輛,2014年更是高達(dá)143萬(wàn)輛,隨后進(jìn)口量開(kāi)始呈現(xiàn)下跌趨勢(shì),直至2023年新車(chē)進(jìn)口量更是跌至79.9萬(wàn)輛,月度進(jìn)口量維持在月均7萬(wàn)輛左右的水平。

整體新車(chē)進(jìn)口量下滑,主要是德日美系全線下滑。它們一直以來(lái)是我國(guó)進(jìn)口車(chē)市場(chǎng)的銷(xiāo)量支柱,但是2023年德日系進(jìn)口車(chē)的市場(chǎng)熱度均有所下降,其中德國(guó)進(jìn)口車(chē)同比下滑11%至23.1萬(wàn)輛,日系進(jìn)口車(chē)同比下滑14%至22.4萬(wàn)輛,而美系進(jìn)口車(chē)同比下滑8%。然而與德日美系相反的是,韓系車(chē)進(jìn)口量卻能夠同比增長(zhǎng)360%,主要原因就是當(dāng)初的銷(xiāo)量基數(shù)過(guò)低。

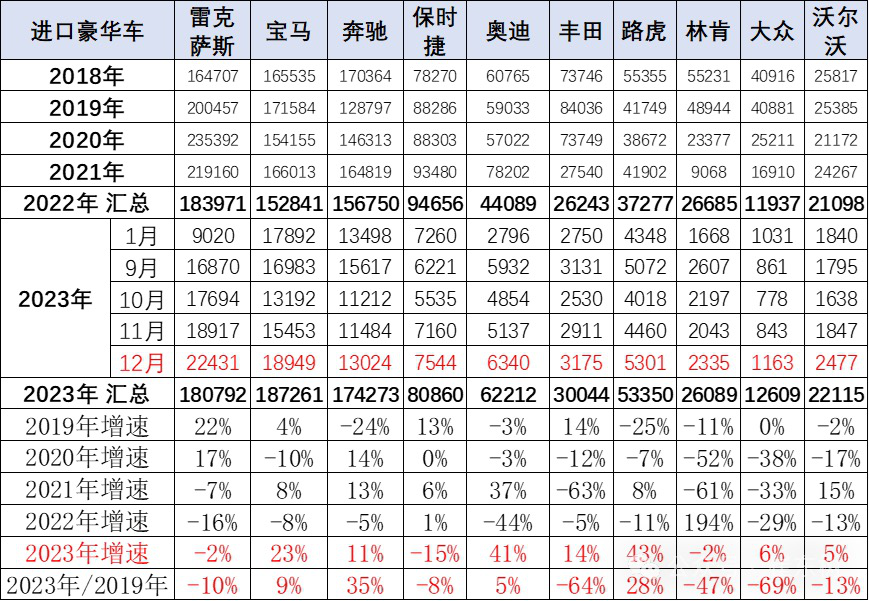

具體品牌來(lái)看,2023年銷(xiāo)量前三品牌分別為寶馬、雷克薩斯、奔馳,其中寶馬以18.7萬(wàn)輛、同比增長(zhǎng)23%位居第一,雷克薩斯以18.1萬(wàn)輛、同比下滑2%位居第二,奔馳以17.4萬(wàn)輛、同比增長(zhǎng)11%位居第三。也就是說(shuō),雷克薩斯是前三品牌中唯一出現(xiàn)下滑的品牌,寶馬和奔馳均漲超兩位數(shù)。除此之外,包括路虎、豐田、沃爾沃等進(jìn)口品牌也均實(shí)現(xiàn)大幅增長(zhǎng),保時(shí)捷跌15%,是榜單中跌幅最大的進(jìn)口品牌。

此外,二線豪華品牌近年來(lái)生存空間受到擠壓,英菲尼迪、林肯等品牌旗下車(chē)型銷(xiāo)量下降,部分品牌產(chǎn)品逐步被邊緣化。而超豪華品牌的成績(jī)更是出現(xiàn)大跌,包括賓利、勞斯萊斯、法拉利、阿斯頓馬丁在中國(guó)市場(chǎng)銷(xiāo)量跌幅均超過(guò)兩位數(shù),其中阿斯頓馬丁暴跌31%。

另一方面,近幾年進(jìn)口車(chē)的庫(kù)存系數(shù)也在持續(xù)升高。2016年~2021年進(jìn)口車(chē)庫(kù)存量普遍在3個(gè)月左右,2022年庫(kù)存為4.5個(gè)月,2023年庫(kù)存為4.9個(gè)月。這些情況都說(shuō)明了進(jìn)口車(chē)市場(chǎng)需求較為疲軟。

自主高端車(chē)一路強(qiáng)攻

進(jìn)口車(chē)銷(xiāo)量下滑的原因不難理解,這些車(chē)型基本是傳統(tǒng)燃油車(chē),價(jià)格高昂,性價(jià)比低,因此在新能源車(chē)時(shí)代越來(lái)越不吃香。隨著汽車(chē)電氣化、智能化不斷深入,民眾消費(fèi)觀發(fā)生較大轉(zhuǎn)變,這也使得進(jìn)口車(chē)遭遇新的挑戰(zhàn)。

乘聯(lián)會(huì)數(shù)據(jù)顯示,2023年新能源乘用車(chē)?yán)塾?jì)零售量達(dá)到773.6萬(wàn)輛,同比增長(zhǎng)36.2%,滲透率達(dá)35.7%。對(duì)應(yīng)到售價(jià)區(qū)間上,35-40萬(wàn)價(jià)格區(qū)間的車(chē)型漲幅最大,同比增速超過(guò)1倍。由此可見(jiàn),自主高端新能源車(chē)已經(jīng)在侵蝕傳統(tǒng)豪華品牌的市場(chǎng)份額。

當(dāng)然,傳統(tǒng)豪強(qiáng)也在新能源車(chē)領(lǐng)域發(fā)力,并向國(guó)內(nèi)市場(chǎng)引進(jìn)新能源車(chē)型,2023年新能源進(jìn)口車(chē)銷(xiāo)售45993輛,同比增長(zhǎng)47.9%。其中純電動(dòng)汽車(chē)保持快速增長(zhǎng)態(tài)勢(shì),同比漲幅達(dá)172%,特斯拉model X,寶馬i系和保時(shí)捷Taycan增量貢獻(xiàn)居前。但是從體量來(lái)看,進(jìn)口車(chē)新能源汽車(chē)占比不足6%,且車(chē)型相對(duì)較少,尤其是純電車(chē)型,難以延續(xù)燃油車(chē)的良好市場(chǎng)態(tài)勢(shì)。

除此之外,現(xiàn)在越來(lái)越多豪華燃油車(chē)也進(jìn)行了國(guó)產(chǎn)。隨著中國(guó)市場(chǎng)競(jìng)爭(zhēng)加劇,寶馬X5等一些豪華車(chē)開(kāi)始在中國(guó)生產(chǎn),以降低售價(jià)、提升競(jìng)爭(zhēng)力。而豐田塞納等原本進(jìn)口銷(xiāo)售的車(chē)型也實(shí)現(xiàn)了中國(guó)本地化生產(chǎn)。這些車(chē)型國(guó)產(chǎn)化后價(jià)格降低,促進(jìn)了在華銷(xiāo)量的增長(zhǎng),同時(shí)也導(dǎo)致進(jìn)口版本的銷(xiāo)量下跌。

現(xiàn)在自主品牌在國(guó)人心目中的地位和認(rèn)可度越來(lái)越高,同時(shí)車(chē)型品質(zhì)和功能配置也達(dá)到很高的水準(zhǔn),核心技術(shù)、創(chuàng)新能力、用戶體驗(yàn)運(yùn)營(yíng)等方面持續(xù)提升,所以受到不少消費(fèi)者認(rèn)可,有了與傳統(tǒng)豪強(qiáng)掰手腕的底氣。

自主品牌正不斷向高端和豪華市場(chǎng)突圍,例如仰望U8售價(jià)109.8萬(wàn),2024開(kāi)年第一個(gè)月銷(xiāo)售達(dá)1652輛,上市交付僅兩月余已累計(jì)3653輛,市場(chǎng)熱度非常高。另外昊鉑SSR售價(jià)比仰望U8還要高些,指導(dǎo)價(jià)為128.6-168.6萬(wàn)元。同時(shí)蔚來(lái)、理想、極氪等品牌也陸續(xù)推出了高端車(chē)型,這些自主高端車(chē)型均對(duì)傳統(tǒng)豪華車(chē)造成很大的沖擊。

但是需要注意,豪華車(chē)進(jìn)口量下跌不意味著消費(fèi)者的購(gòu)買(mǎi)力降級(jí)。從進(jìn)口車(chē)的產(chǎn)品結(jié)構(gòu)來(lái)看,豪華車(chē)占比已經(jīng)從2017年的77%上升到2023年的約90%,超豪華車(chē)的占比也略有上升,體現(xiàn)了超高端消費(fèi)群體的購(gòu)買(mǎi)力實(shí)際上是上升的。

總的來(lái)說(shuō),國(guó)民消費(fèi)能力的提升使得進(jìn)口豪華車(chē)市場(chǎng)依然有一定空間,但隨著汽車(chē)電氣化、智能化不斷深入,自主高端車(chē)已經(jīng)在慢慢吞食傳統(tǒng)豪華車(chē)的市場(chǎng)份額,這也使得進(jìn)口車(chē)遭遇新的挑戰(zhàn)。

中國(guó)市場(chǎng)的消費(fèi)結(jié)構(gòu)和趨勢(shì)日新月異,面對(duì)瞬息萬(wàn)變的市場(chǎng)環(huán)境,曾經(jīng)受歡迎的進(jìn)口品牌一旦轉(zhuǎn)型跟不上市場(chǎng)的步伐,就會(huì)逐漸失去競(jìng)爭(zhēng)力。現(xiàn)在隨著電動(dòng)化轉(zhuǎn)型的推進(jìn),燃油車(chē)的需求正在發(fā)生變化,進(jìn)口燃油車(chē)的需求出現(xiàn)明顯下降。進(jìn)口車(chē)已經(jīng)無(wú)法躺在過(guò)去的功勞簿上用品牌影響力召喚消費(fèi)者,想要改變這種局面,加速電氣化、強(qiáng)化產(chǎn)品力、提升用戶體驗(yàn)才是關(guān)鍵。

聲明: 本文由入駐本站公眾平臺(tái)的作者撰寫(xiě),除本站官方賬號(hào)外,觀點(diǎn)僅代表作者本人,不代表本站立場(chǎng)。